「マンションの修繕積立金」が不足するマンションが少なくありません。修繕積立金がないマンションはありません。にもかかわらず、多くのマンションで積立金不足が発生する。この仕組みと積み立て方式について考えてみましょう。

「ちゃんと月々支払っているから大丈夫」と思われるかもしれませんが、あなたのマンションの積み立て計画はどうなっているかご存じですか。販売会社が売りやすくするために最初から設定額を低く抑えているといったケースがあります。

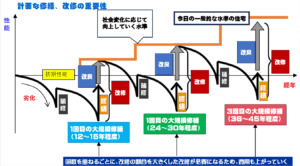

積み立て手法としては、新築時から一定額を徴収し続ける「均等積立方式」と段階的に積立額を上げていく「段階増額積立方式」があるのです。どちらが正しいかという問題ではありませんが、リスクが少ないのは断然、「均等積立方式」と言えると思います。

「朝三暮四」という言葉がありますが、もちろん目先の支払うお金は安い方がいいけれど、最終的に支払う総額が変わるわけではないのですから、一定金額を計画的に積み上げた方が不足のリスクが少ないのは当然です。

家計への負担が安定していますから、見通しが立てやすいし、将来的に大幅な値上げが発生するリスクも少ないのです。「いやいや、今は経済的にキツイから給与もアップするだろう将来にだんだん上がってくれた方がいいよ」なんて思いも理解できますが、マンション居住者の足並みが果たして揃うでしょうか?

あなたが、マンション管理組合の役員となり、「来年から修繕積立金を値上げします」と皆に告げた場合、絶対に反対意見が 出てきます。これは管理組合の役員にとっても、相当なストレスです。

出てきます。これは管理組合の役員にとっても、相当なストレスです。

もちろん、段階的な値上げを当初から具体的に決めていたとしても、区分所有者の中にはなかなか支払えず反対者も出ますし、支払えなければ滞納につながっていくような可能性も発生します。

将来的に大幅な値上げが発生するリスクがないのではなく、少ないと申し上げたのは理由があります。材料費や人件費の高騰、予想外の建物の劣化の進行などがあれば、定期的に長期修繕計画を見直す中では多少の値上げの必要が出てくるものです。

「段階増額積立方式」では、計画された値上げに突発的な値上げが加わることになりますから、結構な額の値上げとなってしまう可能性があります。保険と同じで、年齢的に健康を害するリスクが高まれば値上げされることは分かっていても、差額が家計を直撃すれば保険を辞めるしかなくなるのに似ていませんか?

お金が不足していれば、本来必要な修繕の内容または質を削るしかなくなります。これでは、建物を健全に保全できなくなり、結果として皆さんのマンションの資産価値を落としてしまうことになります。

また、あなたがもしもマンションを手放すことになったとしましょう。計画的に積み立てが進んでいるマンションなら高く買い取ってもらえるかも知れませんが、どんどん跳ね上がっていくような計画がなされているマンションには魅力がありません。あなただって、修繕積立金不足による一時金の徴収リスクが低いマンションを選ぶはずです。

実は、国土交通省も、将来にわたって安定的に修繕積立金を確保できる「均等積立方式」を推奨しています。「段階増額方式」を採用しているマンションに対しても、早期に「均等積立方式」へ移行することを促しています。これは、「段階増額方式」がしばしば値上げできずに修繕積立金不足を招くリスクがあるためです。

二つの積み立ての手法は、善悪という判断ではないのですが、積立金不足というリスクは決して軽視してはなりません。